Une nouvelle ère pour les investissements de défense

Bon nombre des tendances dont nous avons discuté dans notre récent billet de blogue, Private Equity and Venture Capital Investors Showing Renewed Interest in the Defence Industry, ont continué de s’accélérer. Les investisseurs privés considèrent les investissements dans le secteur de la défense, en particulier dans les technologies de défense (DefTech), comme une catégorie d’actifs crédible et évolutive qui devrait stimuler les rendements à l’avenir. Du point de vue de la politique gouvernementale, l’investissement dans la défense est de plus en plus reconnu pour son importance cruciale dans la croissance de la base industrielle d’une économie, le soutien de la stabilité sociale et la gestion des risques pour la sécurité nationale. Ce changement marque l’un des réalignements les plus fondamentaux des priorités stratégiques du secteur public au cours du dernier quart de siècle et entraîne une réaffectation au sein des marchés de capitaux privés.

L’élan politique, le budget de 2025 et la promotion du développement de la technologie à double usage

L’action gouvernementale amplifie et accélère l’intérêt et l’élan des capitaux privés dans ce secteur. Le plan en deux étapes annoncé récemment par le gouvernement canadien engage le Canada à consacrer au moins 2 % du PIB à la défense au cours du présent exercice, ce qui lui permettra d’atteindre l’objectif de l’OTAN cinq ans plus tôt que prévu, et vise à porter les dépenses à 5 % du PIB d’ici 2035, y compris 1,5 % pour des investissements plus vastes en matière de sécurité, comme les infrastructures essentielles et les technologies à double usage. L’engagement total dépasse 1,2 billion de dollars canadiens au cours de la prochaine décennie.

Cet engagement a été officialisé dans le budget fédéral de 2025, qui a annoncé un investissement de 80 G$ CA (y compris un investissement de 9 G$ CA annoncé précédemment) dans la défense et la sécurité au cours des cinq prochaines années, le plus important depuis des décennies. Le plan alloue ces fonds au recrutement et au maintien en poste, à l’infrastructure et à l’équipement (y compris l’infrastructure numérique et cybernétique), au soutien industriel axé sur la modernisation des flottes, à l’expansion de la surveillance dans l’Arctique et en mer et au renforcement des capacités cybernétiques et spatiales. Le budget a également confirmé la création de l’Agence d’investissement pour la défense (AID), annoncée récemment, qui révisera et rationalisera l’approvisionnement en matière de défense du Canada en mettant l’accent sur l’acquisition de technologies et d’équipement canadiens, et l’élaboration d’une stratégie industrielle de défense visant à financer et à catalyser la recherche et l’innovation dans de nombreux domaines, y compris l’informatique quantique, et à rebâtir la capacité de production nationale, à renforcer les chaînes d’approvisionnement et à faire progresser l’innovation canadienne dans les secteurs de l’aérospatiale, de la construction navale et de la fabrication de pointe.

Les priorités stratégiques du gouvernement du Canada reconnaissent également que les considérations de sécurité moderne exigent maintenant des investissements dans des capacités qui vont bien au-delà des plateformes militaires traditionnelles, ce qui mène à une expansion de la défense dans des catégories adjacentes déjà populaires dans le capital de risque conventionnel, comme l’IA, la cybernétique, l’espace, la logistique et les semi-conducteurs. Le budget prévoit 180 millions de dollars canadiens pour établir une capacité de lancement dans l’espace souverain et 450 millions de dollars canadiens pour appuyer le développement d’investissements dans des technologies novatrices de traitement des minéraux critiques dans des projets canadiens de minéraux critiques et l’élaboration d’un mécanisme de stockage des minéraux critiques pour renforcer la sécurité nationale du Canada et des pays alliés.

Il convient particulièrement de mentionner 335 millions de dollars canadiens pour soutenir les technologies d’informatique quantique et 650 millions de dollars canadiens pour développer et commercialiser des technologies à double usage dans les domaines de l’aérospatiale, de l’automobile, de la marine, de la cybersécurité, de l’IA, de la biodéfense et des sciences de la vie. L’accent plus large mis sur les technologies à double usage et d’autres investissements qui ne sont pas traditionnellement considérés comme strictement liés à la défense est crucial parce qu’il fournit une analyse de rentabilisation nécessaire pour certains investisseurs ayant des contraintes ESG, des régimes de retraite et des contraintes similaires qui sont toujours limités d’une certaine façon et qui peuvent continuer d’éviter autrement les investissements dans le secteur de la défense.

Enfin, l’une des annonces budgétaires les plus importantes pour les lecteurs de cette mise à jour est l’allocation de 1 milliard de dollars canadiens à la Banque de développement du Canada pour fournir des prêts, du capital de risque et des services consultatifs afin d’aider les petites et moyennes entreprises à contribuer aux capacités du Canada en matière de défense et de sécurité.

Au-delà du Canada, le Fonds d’innovation de l’OTAN de 1 milliard d’euros, soutenu par 24 pays membres, continue d’investir directement dans des entreprises en démarrage du secteur de la technologie de pointe et de la défense, intégrant l’innovation commerciale aux programmes alliés. Nous attendons également avec impatience la création d’un nouveau prêteur international spécialisé dans la défense, semblable à la Banque mondiale, la Defence, Security and Resilience Bank (DSRB), qui est appuyé par des membres de l’OTAN et d’autres pays alliés et qui appuierait le déploiement de capitaux par des prêteurs privés, notamment la Banque Royale du Canada au Canada, JPMorgan Chase et Co. aux États-Unis, ING Group NV aux Pays-Bas et Commerzbank AG et Landesbank Baden-Württemberg en Allemagne.

L’affectation des capitaux privés continue de s’accélérer

Les récentes initiatives gouvernementales à l’échelle mondiale accélèrent les tendances du marché dans le secteur mondial de la défense et de la technologie de défense alors qu’il se transforme d’une catégorie d’investissement fragmentée et spécialisée en une catégorie d’actifs grand public en croissance rapide.

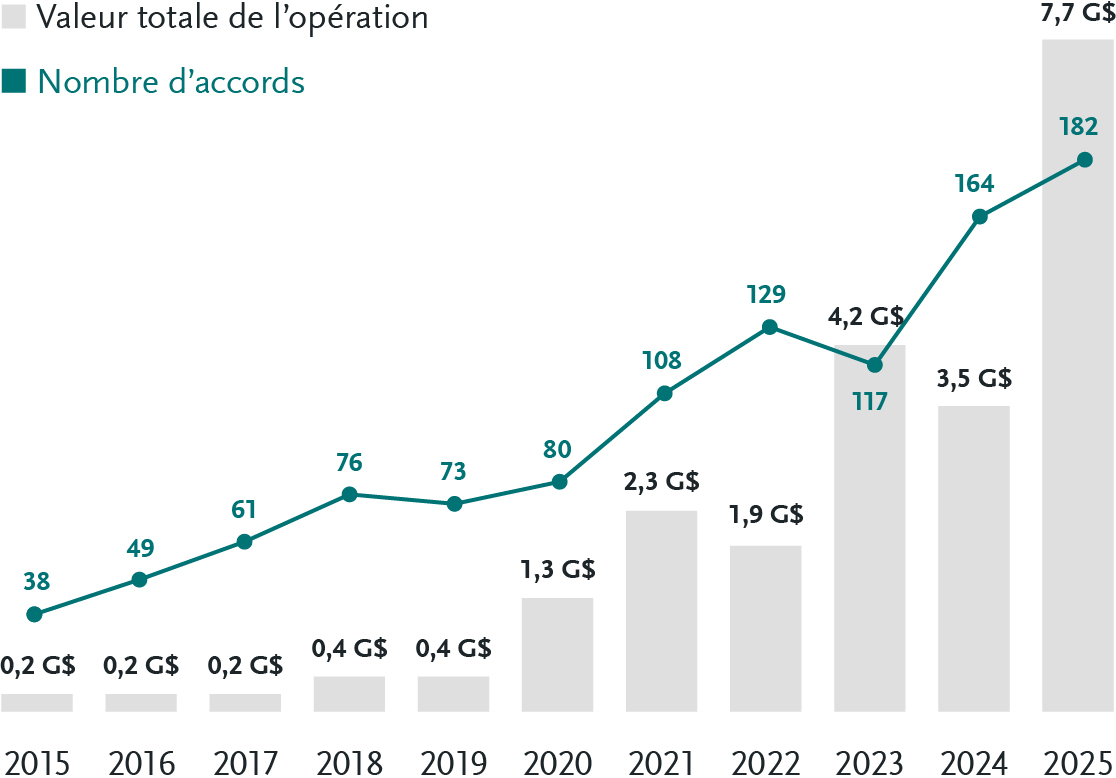

Selon les données de PitchBook, la valeur des transactions mondiales de capital-risque dans le secteur des technologies de défense devrait atteindre 10 milliards de dollars américains d’ici la fin de l’année, ayant déjà atteint 7,7 milliards de dollars américains, soit plus du double du montant recueilli en 2024. En Europe seulement, les jeunes entreprises du secteur des technologies de défense ont recueilli 4,2 milliards de dollars américains au cours des neuf premiers mois de l’année, atteignant presque le total de 2024.

Financement par capital de risque pour les entreprises technologiques de défense ($ US)

Données de PitchBook au 15 octobre 2025

L’élan du secteur privé est également stimulé par des initiatives comme l’initiative Sécurité et résilience de 1,5 billion de dollars américains de JPMorgan Chase, lancée en octobre 2025. L’initiative alloue jusqu’à 10 milliards de dollars américains à des investissements directs en capital-actions et en capital de risque dans des secteurs critiques, notamment la défense et l’aérospatiale.

Cette collecte de fonds record reflète l’intersection de l’urgence géopolitique et des progrès technologiques évolutifs. Les investisseurs ciblent de plus en plus les technologies à double usage, qui ont des applications civiles et militaires, comme moyen d’équilibrer les mandats ESG avec une exposition à la croissance alignée sur la défense.

L’optimisme est-il justifié?

Malgré un soutien politique clair et de fortes entrées de capitaux dans la défense et les technologies à double usage, le secteur fait face à un certain scepticisme quant au risque d’exécution et au rythme auquel ces capitaux peuvent être déployés et retirés avec succès. Ces préoccupations alimentent un discours tenace qui laisse entendre que les évaluations pourraient surpasser les progrès opérationnels.

Un point de friction majeur dans le secteur de la défense est le conflit entre les échéanciers financiers traditionnels et les mécanismes lents et complexes d’acquisition du gouvernement. Les gouvernements demeurent les principaux clients des entreprises du secteur de la défense, ce qui laisse peu de choix aux investisseurs et force les entreprises à respecter les calendriers gouvernementaux – les systèmes d’approvisionnement gouvernementaux accusant souvent des retards importants, ce qui entraîne de longs retards et de l’incertitude pour les investisseurs. Ces inefficiences ajoutent un autre défi pour les sociétés de capital de risque et de capital-investissement : les contraintes de sortie. Comme il y a peu d’acquéreurs au-delà des principaux participants de l’industrie de la défense et des acheteurs gouvernementaux, les options de liquidité peuvent être limitées pour certaines technologies et certains équipements. Toutefois, avec les politiques et les initiatives gouvernementales modernisées, comme l’analyse des répercussions sur les investissements au Canada, et l’émergence de technologies à double usage et de la technologie de défense comme secteurs clés d’investissement, les investisseurs regardent de plus en plus au-delà des préoccupations antérieures et considèrent que les valorisations actuelles sont justifiées et prêtes pour une croissance continue

Perspectives : De fragmentées à investissables

L’environnement d’investissement actuel se caractérise par une tension entre la demande et les frictions structurelles. D’une part, les engagements stratégiques à long terme, comme le plan du Canada de consacrer plus de 1,2 billion de dollars canadiens et d’atteindre 5 % du PIB en dépenses de défense et de sécurité d’ici 2035, indiquent un optimisme à long terme. D’autre part, les longs cycles d’approvisionnement, les restrictions en matière de sécurité nationale et les occasions de sortie limitées continuent de ralentir les progrès et pourraient frustrer les investisseurs. Nous sommes d’avis que l’EID et la nouvelle Stratégie industrielle de défense du Canada seront essentielles pour répondre à cette dernière, afin que la nouvelle demande profite pleinement à l’économie canadienne et aux entreprises canadiennes et alliées qui participent à cette croissance. De nombreux investisseurs croient déjà que les meilleures possibilités résident maintenant dans les technologies à double usage et habilitantes qui attirent le CR grand public tout en répondant aux besoins militaires dans des domaines comme l’IA, l’autonomie et la fabrication de pointe.

À l’avenir, la convergence des capitaux privés, des politiques gouvernementales et de l’innovation technologique continuera de bâtir un écosystème de défense agile et investissable. Nous sommes de plus en plus appelés à conseiller notre clientèle diversifiée en matière d’acquisitions, d’investissements et d’opérations commerciales dans ce secteur de plus en plus important et nous demeurons à l’avant-garde de ce secteur alors que l’importance économique des technologies de défense et à double usage continue de croître et que les changements de politiques gouvernementales continuent de transformer ce secteur.