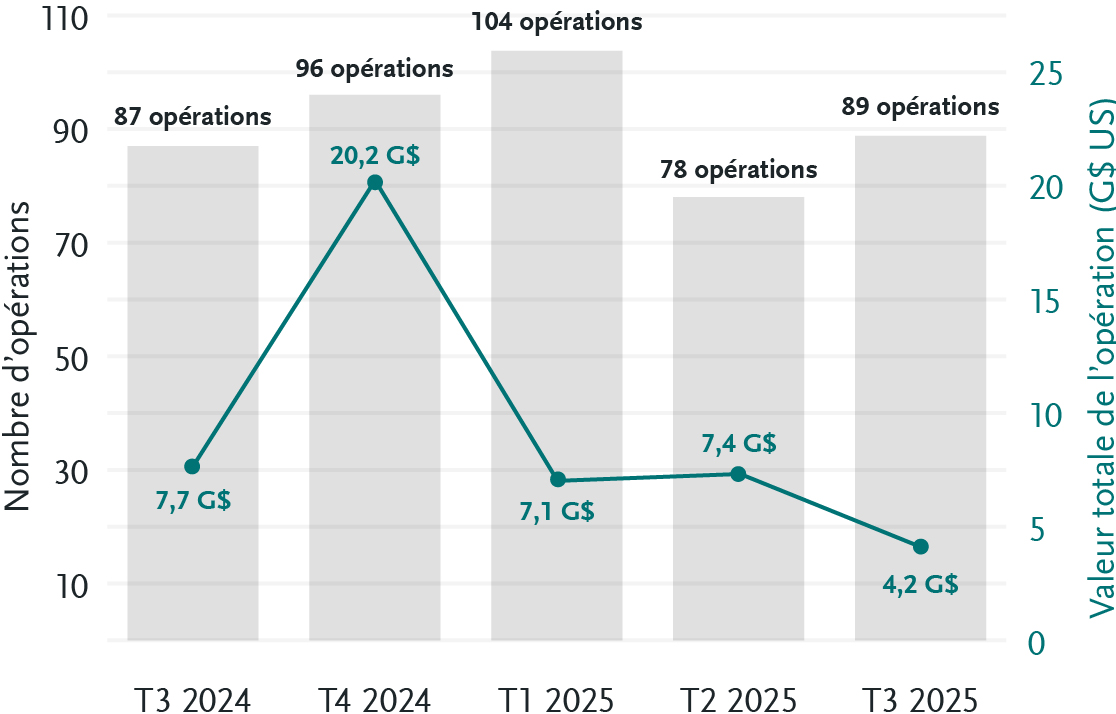

Le secteur du capital-investissement a continué de s’adapter à l’évolution des conditions du marché au troisième trimestre de 2025, de nouvelles occasions s’étant ajoutées aux défis actuels. Au Canada, plus de transactions ont été conclues au troisième trimestre qu’au trimestre précédent. À l’échelle mondiale, la valeur globale des transactions a augmenté par rapport à l’année précédente, passant de 760,6 milliards de dollars à 888,3 milliards de dollars, selon les données de Preqin. Il reste des points positifs et les dirigeants des grandes sociétés du secteur se sont montrés optimistes quant à l’avenir des transactions.

Dans ce numéro des Brèves du capital-investissement de Bennett Jones, nous explorons ce qui suit :

- la gestion de la croissance et de la complexité du crédit privé;

- pourquoi l’Ontario est un ressort aussi attrayant pour les entités non américaines transparentes sur le plan fiscal;

- des conseils sur les contreparties conditionnelles.

Crédit privé : gérer la croissance et la complexité

Le marché canadien du crédit privé en 2025 se définit par son envergure, sa complexité et son repositionnement stratégique. Autrefois considéré comme une alternative peu exploitée, le crédit privé est devenu un placement essentiel pour les investisseurs institutionnels, soutenu par des résultats constants et par sa résistance en contexte de volatilité. Selon Preqin, les stratégies de crédit privé ont généré un rendement de 24,2 % sur trois ans, surpassant les stratégies traditionnelles fondées sur des titres à revenu fixe et renforçant leur rôle dans les portefeuilles diversifiés. Une approche plus légère des organismes de réglementation devrait maintenir la croissance de cette catégorie d’actifs, Moody’s prévoyant 2,9 billions de dollars d’actifs sous gestion d’ici 2028, en hausse de plus de 1 billion de dollars par rapport à 2024.

L’acquisition de Comvest Credit Partners par Manuvie pour un montant de 937,5 millions de dollars américains met en évidence l’intérêt croissant pour les plateformes de crédit du marché intermédiaire et la convergence entre le capital d’assurance et le crédit privé. Cette transaction porte l’actif sous gestion relatif au crédit privé de Manuvie à 18,4 milliards de dollars américains et signale une tendance plus générale : les sociétés canadiennes se tournent de plus en plus vers le sud pour y trouver l’envergure, le rendement et les capacités de prospection souhaitées.

Les données sur les collectes de fonds issues du rapport de Preqin sur le crédit privé pour le deuxième trimestre de 2025 montrent une image nuancée. Alors que les fonds provenant de prêts directs ont connu une baisse des engagements, les fonds de fonds ont gagné en popularité, en particulier dans les canaux de patrimoine privé. Ce changement reflète une demande croissante pour une exposition diversifiée et un accès, géré en fonction du risque, au crédit privé, surtout en raison de la persistance de l’incertitude macroéconomique.

Sur le plan structurel, les transactions deviennent plus complexes. En effet, les prêteurs imposent des engagements plus contraignants, intègrent le paiement en nature et exigent des garanties plus étendues. La dette liée aux infrastructures prend de l’ampleur, soutenue par de faibles taux de défaillance et un traitement réglementaire favorable selon les cadres comme le règlement SFDR et la directive Solvabilité II. Cette dynamique redéfinit la façon de négocier les transactions et de répartir le risque entre les formes de capitaux.

De nouveaux thèmes, comme la souscription fondée sur l’IA, les modalités de prêt liées aux facteurs ESG et le financement adossé au bitcoin, suscitent la surveillance sur les plans juridique et réglementaire. Les transactions transfrontalières, en particulier entre le Canada et les États-Unis, exigent une gestion minutieuse des nuances territoriales et de l’évolution des normes de conformité.

Alors que le crédit privé continue d’évoluer, les participants doivent demeurer agiles. Que ce soit pour le lancement d’un fonds, l’expansion vers de nouvelles zones géographiques ou la mise en place de structures sur mesure, le succès dépend de plus en plus de la compréhension non seulement des mécanismes financiers, mais aussi du contexte stratégique et réglementaire qui façonne le marché.