Les contreparties conditionnelles dans les opérations de F&A

Les contreparties conditionnelles demeurent un outil prisé dans les opérations de F&A pour gérer le risque et l’incertitude, ainsi que pour combler les écarts d’évaluation entre acheteurs et vendeurs. Selon SRS Acquiom, les contreparties conditionnelles ont été utilisées dans 22 % des opérations de F&A privées hors sciences de la vie en 2024, contre seulement 15 % en 2019, et elles sont encore plus fréquentes sur le marché intermédiaire inférieur. Parmi les opérations de F&A non liées aux sciences de la vie conclues en 2024 et comportant des paiements de clôture de 50 millions de dollars américains ou moins, 27 % comprenaient une contrepartie conditionnelle, contre seulement 20 % des opérations de marché intermédiaire inférieur en 2019.

Comme pendant la période pandémique, l’incertitude persistante quant à l’impact économique des droits de douane a réduit l’utilité des résultats financiers historiques pour étayer les évaluations et servir d’indicateur fiable de la performance financière future, ce qui entraîne le recours aux contreparties conditionnelles pour aider à répartir ce risque.

Le recours croissant aux contreparties conditionnelles s’accompagne d’une attention soutenue portée aux paramètres qui les sous-tendent et de négociations continues à leur sujet, ainsi que d’une créativité accrue dans leur structuration. Nous avons constaté que tant les vendeurs que les acheteurs demeurent attentifs aux vulnérabilités potentielles de certains indicateurs financiers, tels que les modifications des structures de coûts et de dépenses ou des méthodes comptables, la majorité des opérations reposant toutefois sur des jalons liés au BAIIA. Dans certains cas, nous avons également constaté le recours à des critères non financiers, comme l’obtention d’autorisations réglementaires.

Ce recours accru aux contreparties conditionnelles a également commencé à entraîner une multiplication des litiges, les versements effectifs se révélant souvent nettement inférieurs au montant maximal négocié dans les conventions initiales. Compte tenu du caractère sur mesure et de la complexité croissante de nombreuses clauses de contrepartie conditionnelle, ces litiges sont très dépendants des faits et peuvent se révéler particulièrement coûteux et longs à trancher.

Conclusion d’opérations transfrontalières

La conclusion d’opérations dans un contexte d’extrême volatilité économique et politique mondiale, conjuguée à des pressions accrues sur la liquidité des fonds et à un contrôle réglementaire renforcé, a constitué l’un des thèmes centraux des panels sur les F&A à la récente réunion d’automne de la Business Law Section de l’American Bar Association tenue à Toronto du 18 au 20 septembre 2025.

Les panélistes ont discuté des récentes modifications apportées aux lignes directrices en matière de sécurité nationale de la Loi sur Investissement Canada, qui précisent que la sécurité économique constitue un facteur distinct dont le gouvernement doit tenir compte pour déterminer si une opération est susceptible de porter atteinte à la sécurité nationale du Canada. Cela a entraîné une attention accrue portée à des enjeux tels que les chaînes d’approvisionnement, les minéraux critiques et la souveraineté des données, dans un contexte plus large de démondialisation. En réaction, certains négociateurs choisissent désormais d’adopter une approche plus proactive en matière d’avis préalables à la clôture en vertu de la Loi sur Investissement Canada, afin d’éviter qu’un examen post-clôture inattendu et indésirable n’expose les parties à une surveillance imprévisible. Les acquéreurs internationaux considèrent que des partenariats créatifs, notamment avec des fonds de pension canadiens ou des groupes des Premières Nations, peuvent constituer un moyen de faciliter la conclusion des opérations.

Selon les panélistes, l’échéance prochaine de nombreuses périodes de placement de fonds de capital-investissement a également alimenté l’activité en F&A, certains fonds choisissant de céder des actifs de deuxième rang à des évaluations réduites afin de générer des liquidités à court terme pour leurs investisseurs. L’activité préparatoire du côté vendeur semble s’intensifier, même si elle ne s’est pas encore traduite par de véritables processus. La montée des structures de liquidité alternatives, comme les fonds de continuation, les opérations sur le marché secondaire et les recapitalisations par dividende, conjuguée aux niveaux encore importants de capitaux non déployés, devrait stimuler l’activité à l’approche de 2026. Le marché canadien, fort d’un contexte macroéconomique relativement stable et de l’appétit des investisseurs mondiaux, semble particulièrement bien placé pour tirer parti de cette dynamique.

Opérations de F&A par secteur au Canada

Selon les données de Mergermarket, le secteur des technologies reste en tête au Canada sur le plan du nombre d’opérations, se plaçant nettement au premier rang lors de chacun des cinq derniers trimestres. Le secteur des produits industriels conserve la deuxième place. L’activité dans le secteur de l’énergie et des ressources naturelles est également demeurée soutenue, et nous prévoyons que cette tendance se poursuivra au T4, en particulier si les prix records de l’or perdurent.

Activité canadienne de F&A par secteur : T3 2025

| Secteur |

Opérations |

Technologie

|

101 |

Produits industriels

|

90 |

| Énergie et ressources naturelles |

69 |

| Services aux entreprises |

44 |

| Institutions financières |

43 |

| Biens de consommation et commerce de détail |

25 |

| Soins de santé |

24 |

| Immobilier |

14 |

| Transports |

12 |

| Communications, médias et divertissement |

7 |

Mergermarket, au 30 septembre 2025

Ce que l’avenir nous réserve

Le troisième trimestre de 2025 a été marqué par des développements positifs en matière de F&A. La valeur totale des opérations a progressé au Canada comme à l’échelle mondiale, les taux d’intérêt ont diminué et l’activité transactionnelle au cours de l’été s’est révélée plus soutenue que prévu. À l’approche du dernier trimestre de l’année, les entreprises et les investisseurs qui demeurent flexibles, qui affrontent directement les risques et qui tirent parti de structures d’opérations créatives pourront continuer à saisir des occasions de croissance dans ce marché en constante évolution.

Groupe Fusions et acquisitions de Bennett Jones

Le groupe Fusions et acquisitions de Bennett Jones couvre tous les secteurs, en particulier ceux qui stimulent l’économie canadienne. Pour discuter des événements et des possibilités qui façonnent le contexte des fusions et acquisitions, veuillez contacter les auteurs.

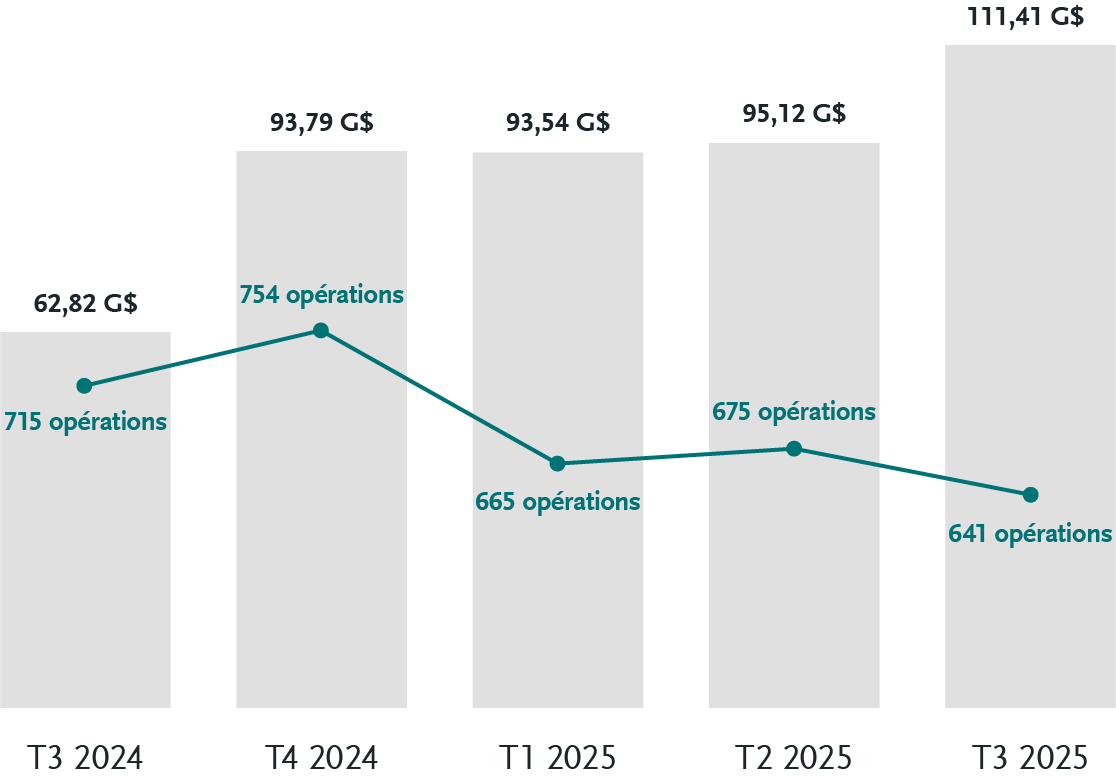

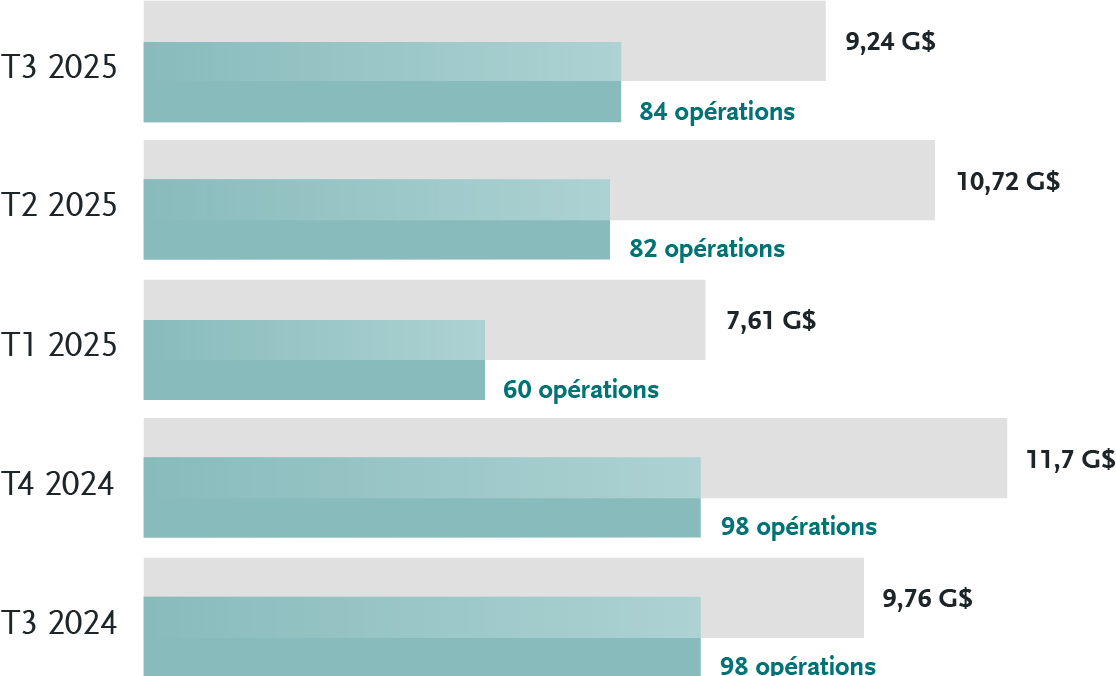

* Tous les chiffres sont conformes aux données de S&P Global Market Intelligence en dollars américains (opérations annoncées, conclues ou en attente au 30 septembre 2025, lorsqu’une société canadienne est l’acquéreur, la cible ou le vendeur).